Çiftçi Stopaj Vergi İadesi Geri Alma Dilekçe Örneği

Çiftçi Destekleme Ödemelerinden yapılan gelir vergisi kesintilerinin iadesi için dilekçe örneği ile başvuru yapılabildiği gibi, internet üzerinden online başvuru da yapılabilmektedir. Adım Adım başvuru sürecini anlattık.

Çiftçilere vergi iadesi düzenlemesine göre bugüne kadar ödenen desteklemelerden geriye dönük olarak %4 oranında stopaj kesintisi geri iade edilecek. ÇKS kaydı bulunan 2 milyon çiftçimiz düzenlemeden yararlanacak ve 5 milyar tutarında çiftçi vergi iadesi yapılacak.

193 sayılı Kanunun geçici 92. maddesinin yürürlüğe girdiği 26 Ekim 2021 tarihinden önce kamu kurum ve kuruluşları tarafından yapılan tarımsal destek ödemeleri üzerinden kesilen gelir vergisi, başvuru sahiplerinin veya vekillerinin düzeltme zamanaşımı süresi içerisinde vergi dairesine (bağlı vergi dairesi statüsündeki mal müdürlükleri dâhil) başvurmaları üzerine red ve iade edilecektir.

- İade işleminin yapılabilmesi için Ek-1’de yer alan iade dilekçe örneğinin eksiksiz şekilde doldurularak başvuruda bulunulması gerekmektedir.

- Başvuruda bulunulabilecek vergi dairesi mükellefler tarafından serbestçe seçilebilecektir.

- Madde kapsamında başvuruda bulunabilecekler, dilekçelerini elden veya posta yoluyla ilgili vergi dairesine verebilecekleri gibi İnteraktif Vergi Dairesi üzerinden elektronik ortamda da verebileceklerdir.

İade uygulaması ve düzeltme taleplerine ilişkin yapılacak işlemler

193 sayılı Kanunun geçici 92 nci maddesinin yürürlüğe girdiği 26/10/2021 tarihinden önce kamu kurum ve kuruluşları tarafından yapılan tarımsal destek ödemeleri üzerinden kesilen gelir vergisinin iade işlemleri illerde; vergi dairesi başkanlıkları ya da defterdarlıkların yetkili kılacakları vergi dairesi- vergi dairelerince yerine getirilecektir.

İadeyi yapacak vergi dairesi tarafından iade işlemine konu vergi kesintilerinin bulunup bulunmadığı ile destek ödemesi üzerinden adına tevkifat yapılan başvuru sahibinin adı soyadı ve T.C. kimlik numarası bilgileri GİBİNTRANET/Yönetim Bilgi Sistemi (YBS) ekranından kontrol edilecektir.

Çiftçi Vergi iadesi Ne Zaman Ödenecek?

- Başvurular dilekçe ile yapılabileceği gibi online olarak ta yapılabilecek.

- Dilekçelerin gönderileceği vergi dairesi serbestçe belirlenecek.

- Mükellefler dilekçelerini elden teslim edebileceği gibi posta yoluyla ya da İnteraktif Vergi Dairesi üzerinden de verebilecek.

Başvurular: Çiftçiler dilekçelerini elden veya posta yoluyla ilgili vergi dairesine verebilecekleri gibi İnteraktif Vergi Dairesi üzerinden elektronik ortamda da verebileceklerdir.

Çiftçilerimiz dolduracakları dilekçeleri ile Vergi Dairelerine başvuru yapacaklar ve geçmişe dönük olarak 5 yıllık destekleme ödemelerinden yapılan kesintileri geri alacaklar.

Adım Adım Tarımsal destekleme Vergi İadesi Online Başvuru

Çiftçi Gelir vergi iadesi için öncelikle gib.gov.tr üzerinden kullanıcı girişi yapmalıdır.

KULLANICI GİRİŞİ

İnteraktif Vergi Dairesine (ivd.gib.gov.tr) kullanıcı bilgileriniz (kullanıcı kodu / T.C. kimlik numarası / vergi kimlik numarası) ve şifreniz (önceden edinilmiş olan İnternet Vergi Dairesi, Hazır Beyan Sistemi, Defter Beyan Sistemi veya e-Beyanname Sistemi şifreniz) veya e-Devlet şifreniz ile, kullanıcı kodu ve şifreniz yok ise “e-Devlet ile Kayıt Ol” adımından kullanıcı kodu ve şifre edinerek giriş yapabilirsiniz.

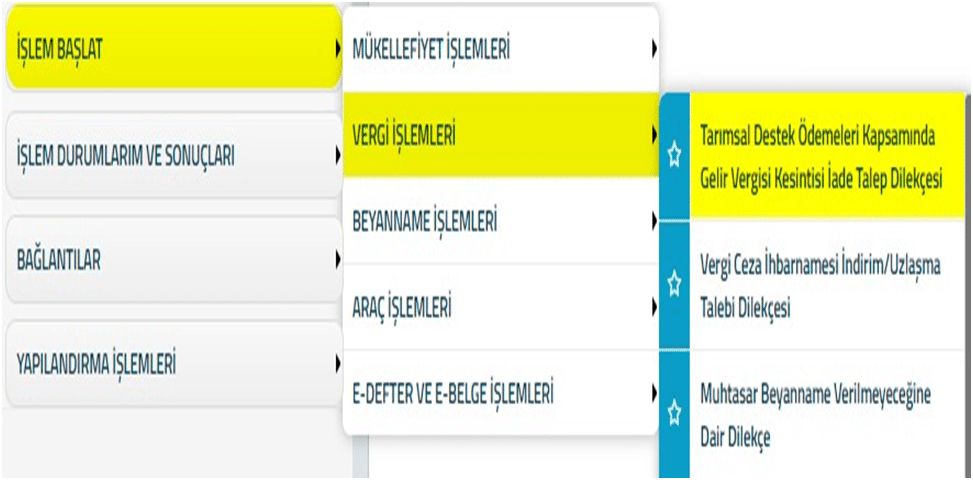

DİLEKÇE OLUŞTURMA MENÜSÜNE ERİŞİM

Yöntem 1:

Sisteme giriş yaptıktan sonra, İşlem Başlat > Vergi İşlemleri > Tarımsal Destek Ödemeleri Kapsamında Gelir Vergisi Kesintisi İade Talep Dilekçesi adımlarını takip ederek. Dilekçe oluşturma ekranına erişim sağlayabilirsiniz..

2. Yöntem

Sisteme giriş yaptıktan sonra, Size nasıl yardımcı olabilirim alanında “Tarımsal”, “Destek” vb. kelimeler ile arama yaparak Tarımsal Destek Ödemeleri Kapsamında Gelir Vergisi Kesintisi İade Talep Dilekçesi oluşturma ekranına erişim sağlayabilirsiniz.

DİLEKÇE OLUŞTURMA EKRANI

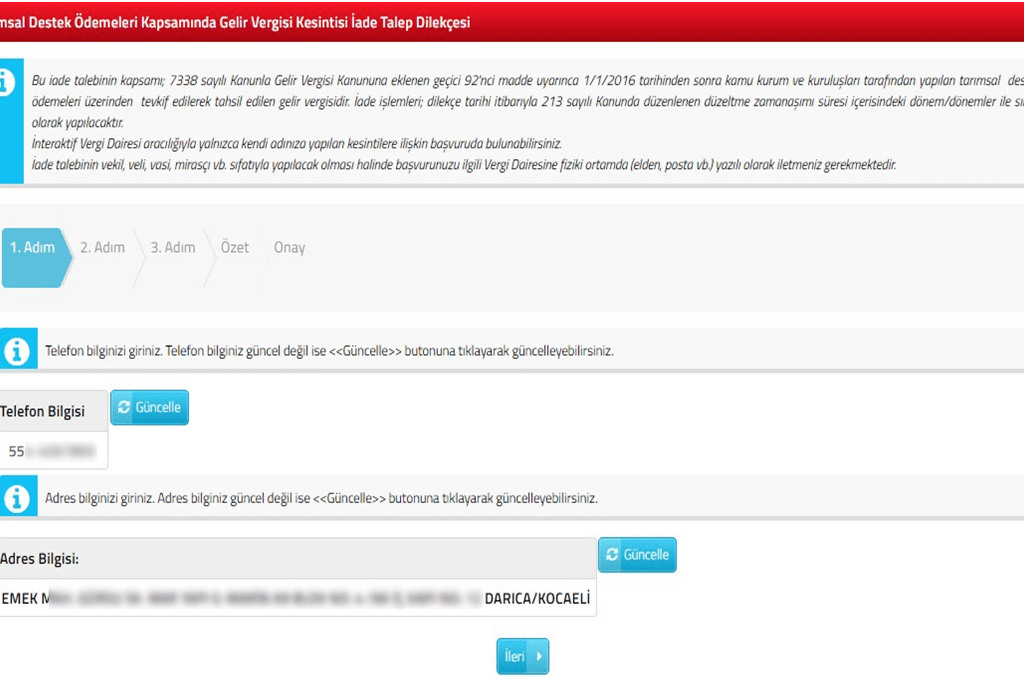

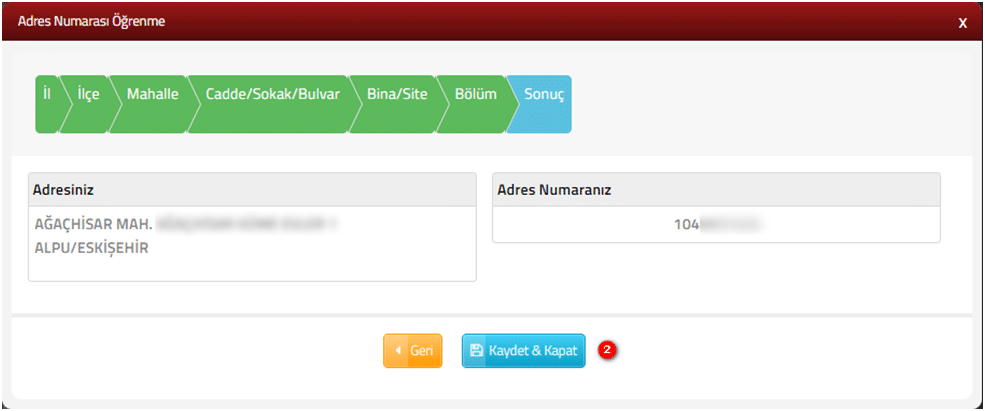

1. ADIM – TELEFON ve ADRES BİLGİSİ

Dilekçe oluşturma ekranı açıldığında uygulama sizin sistemde kayıtlı olan telefon bilgisi ve adres bilgisi verilerinizi ekranda otomatik olarak göstermektedir

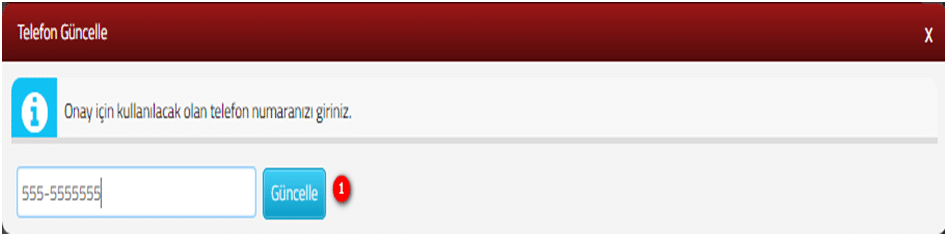

Ekranda gösterilen telefon bilgisi ve adres bilgisi verilerinizin eksik veya hatalı olması durumunda aşağıdaki adımları takip ederek güncelleme işlemini yapabilirsiniz. Eğer, “Telefon Bilgisi” veriniz güncel değilse; güncelle butonuna tıklayarak telefon bilginizi güncelleyebilirsiniz.

Güncellemek istediğiniz telefon numarasını ekrandaki alana yazdıktan sonra “Güncelle” butonuna basarak işlemi tamamlayabilirsiniz.

Dilekçe onayı için gönderilecek sms güncellediğiniz telefona iletilecektir. Eğer, “Adres Bilgisi” veriniz güncel değilse; güncelle butonuna tıklayarak adres bilginizi güncelleyebilirsiniz.

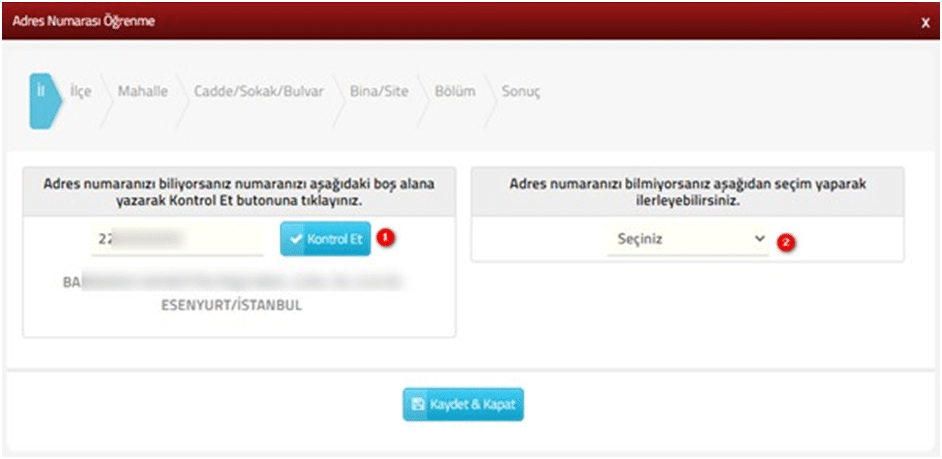

Güncel adresinizi, 1 numaralı alana adres numaranızı yazdıktan sonra kontrol et butonuna tıklamanız gerekmektedir. Bu aşamadan sonra adresiniz ekranda görüntülenecektir. Kaydet Kapat butonu ile adres bilginizin güncelleme işlemini tamamlayabilirsiniz. Güncel adresinizi, 2 numaralı alandan “İl, İlçe, Mahalle, Cadde/Sokak/Bulvar, Bina/Site, Bölüm” alanlarını sırasıyla doldurarak Sonuç adımında girmiş olduğunuz adres bilgisini kontrol ederek kaydet kapat butonu ile adresinizi güncelleyebilirsiniz.

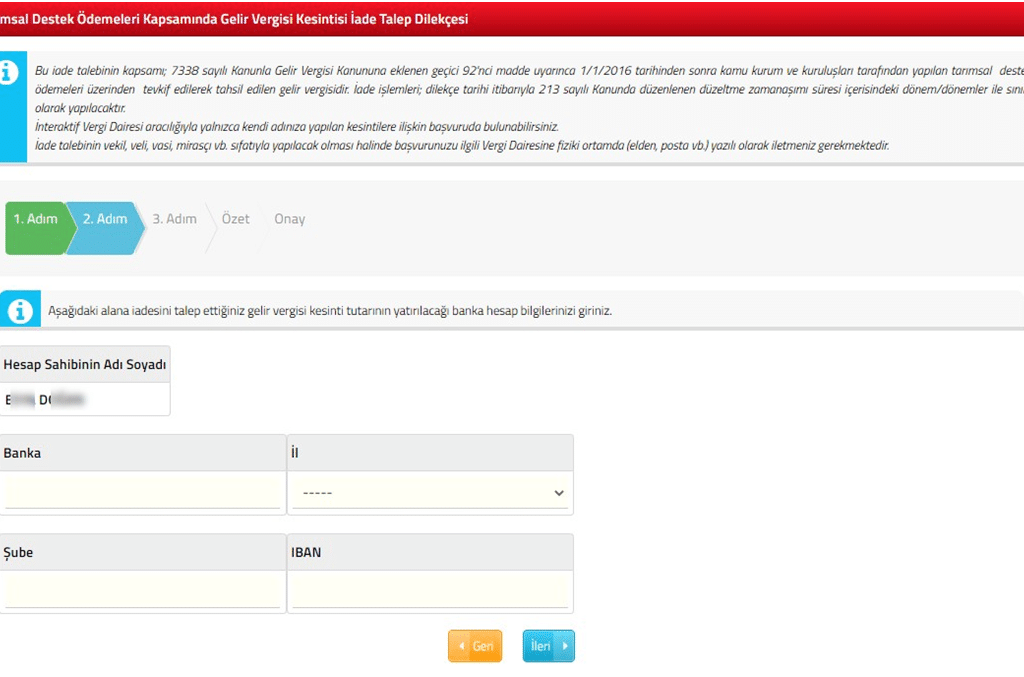

2. ADIM – HESAP BİLGİLERİ (İADENİN YAPILMASI İSTENEN BANKA HESAP BİLGİLERİ)

Bu adımda, Hesap Sahibinin Adı Soyadı alanı, sisteme giriş yapan kullanıcının ad soyad bilgisine göre otomatik olarak doldurulmaktadır. Ayrıca iade tutarının yatırılmasını talep ettiğiniz, Banka, İl, Şube, IBAN bilgilerinin tarafınıza ait bilgiler olması gerekmektedir.

Yukarıdaki ekran görüntüsünde yer alan Banka, İl, Şube ve IBAN alanları için; Banka: İade yapılacak banka adının girilmesi gerekmektedir.

İl: İade yapılacak bankanın bulunduğu ilinin girilmesi gerekmektedir. Şube: İade yapılacak bankanın şubesinin girilmesi gerekmektedir.

IBAN: İade yapılacak kişiye ait IBAN bilgisinin girilmesi gerekmektedir.

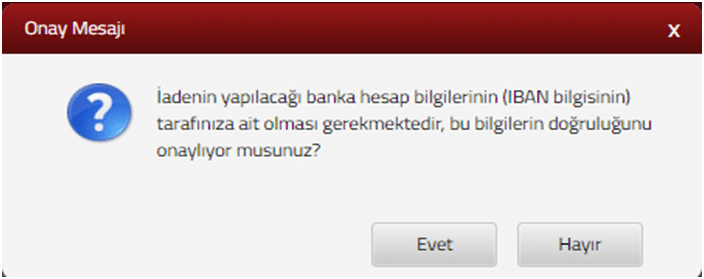

Hesap bilgileri girildikten sonra “İLERİ” butonu tıklandığında yukarıdaki ekran görüntüsünde yer alan uyarıyı (Banka hesap bilgileri (IBAN bilgisi) tarafınıza ait olmalı, doğruluğunu onaylıyor musunuz?) dikkate alarak işlem yapmanız gerekmektedir. Evet, butonuna tıkladığınızda bir sonraki adıma geçişiniz sağlanacaktır.

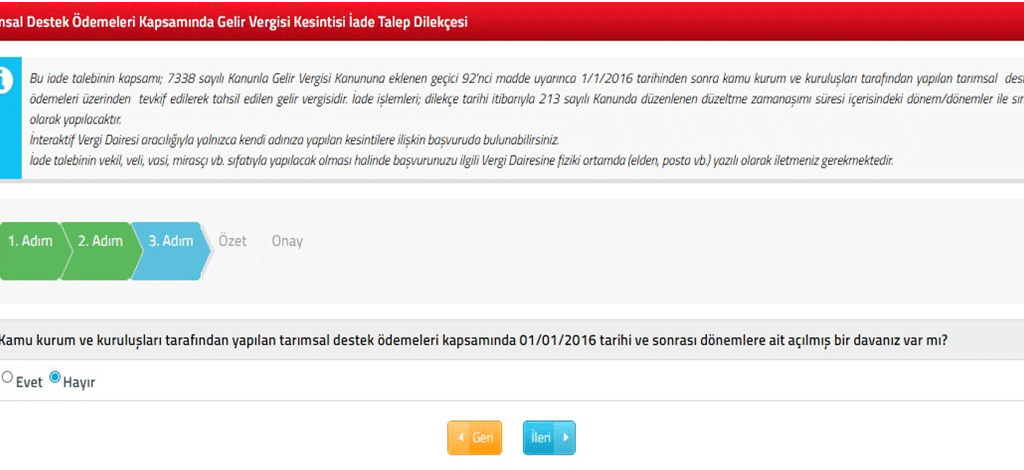

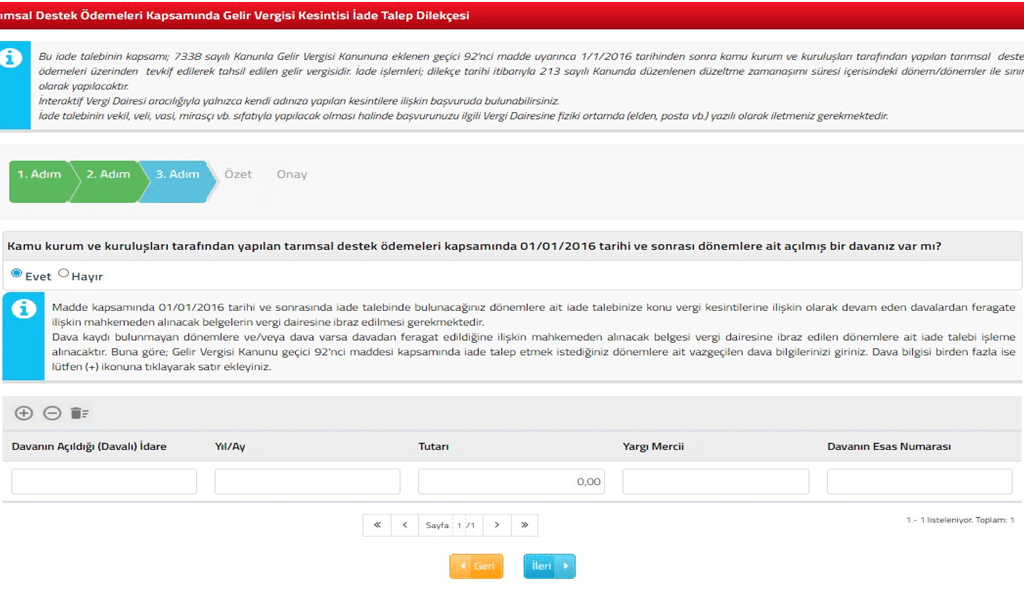

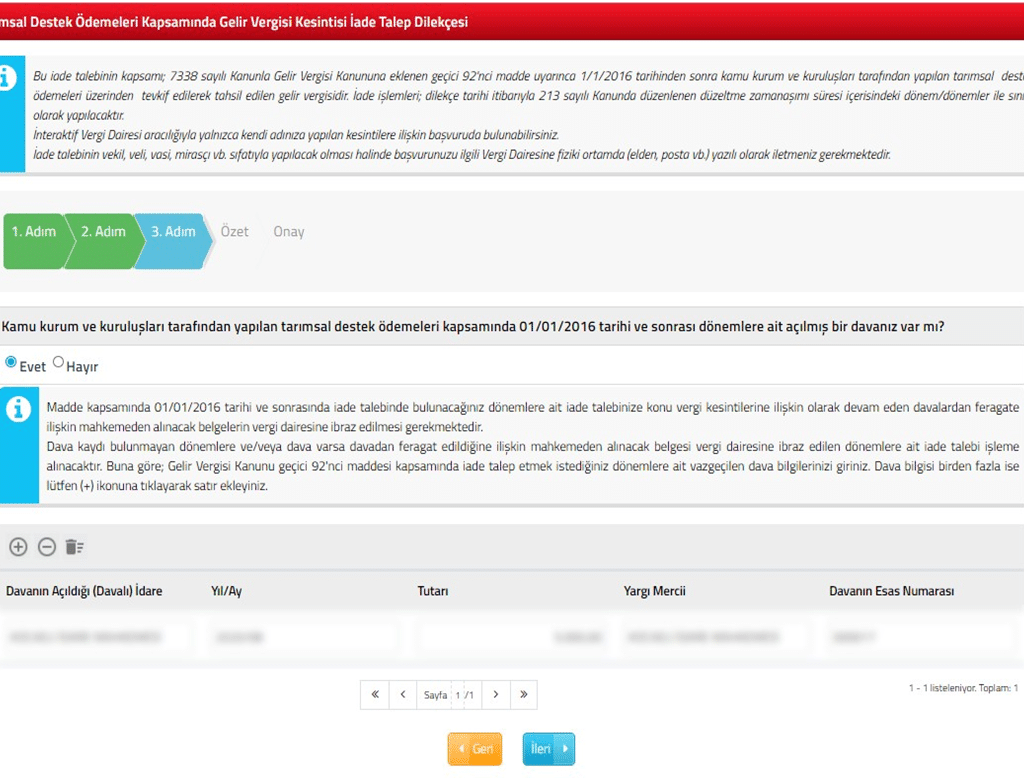

3. ADIM – DAVA BİLGİLERİ

Bu adımda, Tarımsal Destek Ödemeleri Kapsamında Gelir Vergisi Kesintisi İade Talebine ilişkin 01/01/2016 tarihi ve sonrası dönemlere ait açılmış bir davanız yok ise Hayır seçeneğini seçerek bir sonraki adıma geçebilirsiniz.

Tarımsal Destek Ödemeleri Kapsamında Gelir Vergisi Kesintisi İade Talebine ilişkin 01/01/2016 tarihi ve sonrası dönemlere ait açılmış bir davanız var ise Evet seçeneğini işaretleyerek yukarıdaki ekrandaki tabloda dava bilgilerinin girileceği satırdaki Davanın Açıldığı (Davalı) İdare, Yıl / Ay, Tutarı, Yargı Mercii, Davanın Esas Numarası alanlarını doldurmanız gerekmektedir.

Dava Bilgisinin birden fazla olması durumunda + simgesine tıklayarak yeni satır ekleyebilirsiniz.

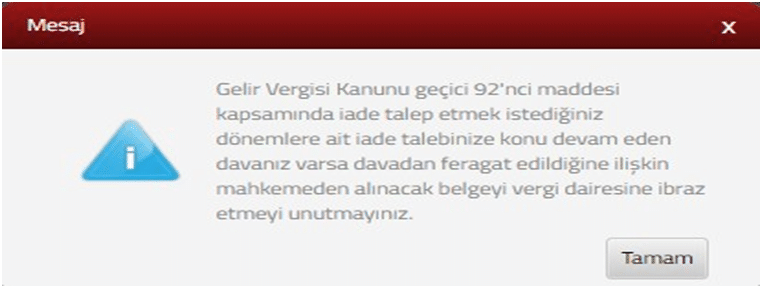

Bu kapsamda 01/01/2016 tarihi ve sonrasında iade talebinde bulunacağınız dönemlere ait iade talebinize konu vergi kesintilerine ilişkin olarak devam eden davalardan feragate ilişkin ilgili mahkemeden alınacak belgeleri vergi dairesine ibraz etmeniz gerekmektedir.

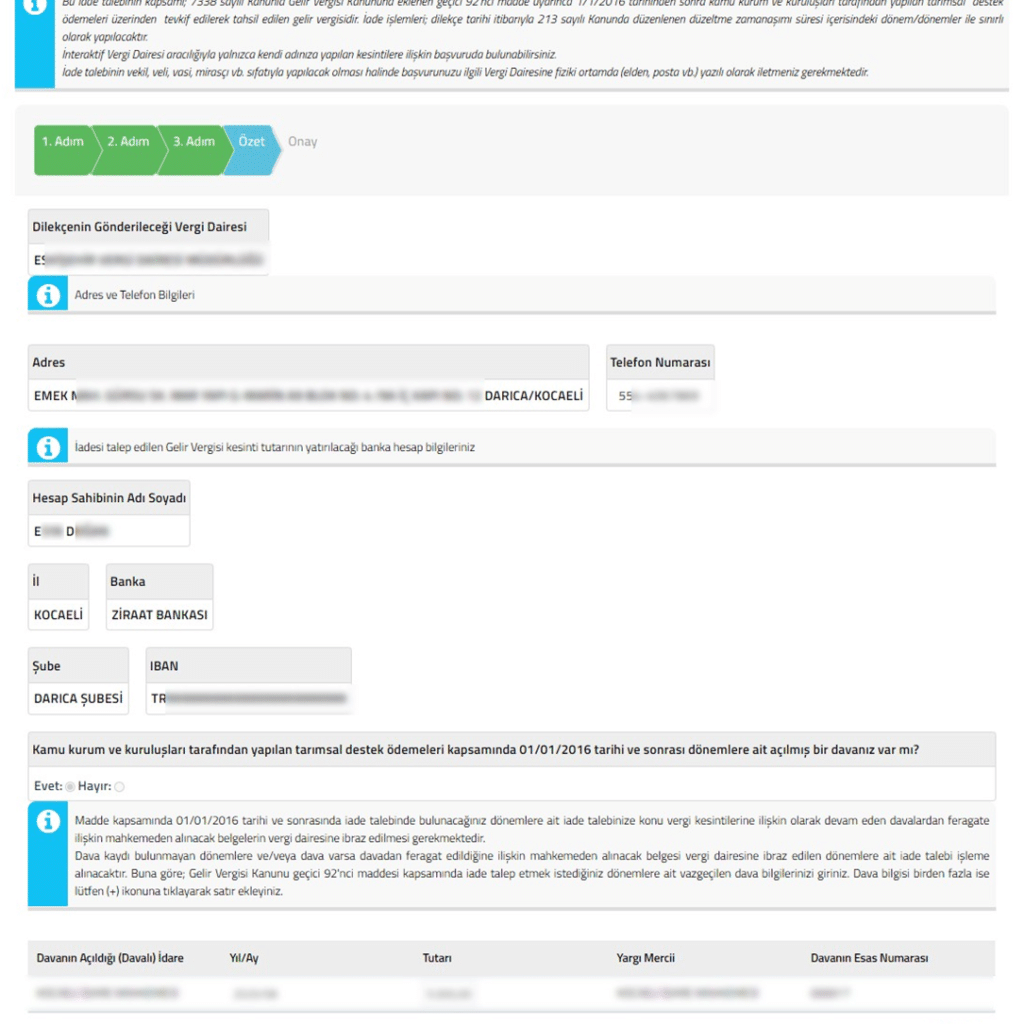

4.ADIM – ÖZET

Bu adımda, Tarımsal Destek Ödemeleri Kapsamında Gelir Vergisi Kesintisi İade Talep Dilekçesi oluşturma adımlarında girmiş olduğunuz tüm verileri Özet adımında görüntüleyebilir ve doğruluğunu kontrol edebilirsiniz. Hatalı olduğunu düşündüğünüz verileri Geri butonu yardımıyla ilgili ekrana ulaşıp güncelleme işlemi yapabilirsiniz. Yapmış olduğunuz güncellemeleri Özet adımında görüntülemeden işlemi onaylamamanız gerekmektedir.

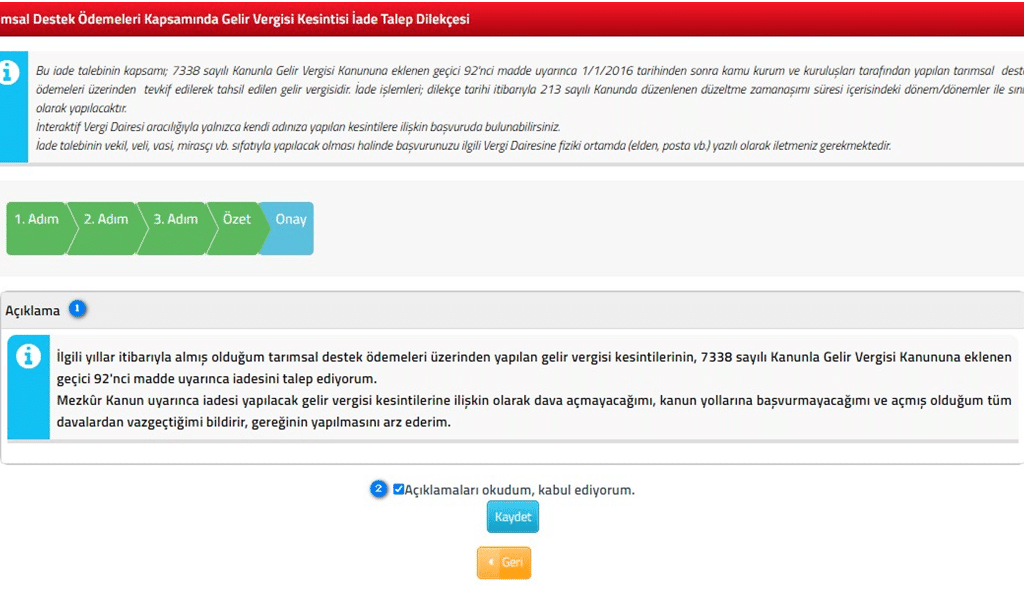

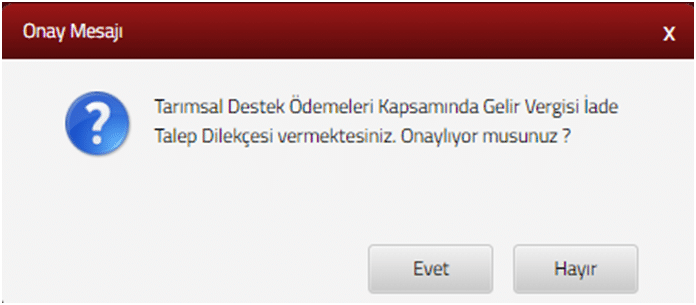

5. ADIM – ONAY

Bu adımda, yukarıdaki ekran görüntüsünde yer alan numaraları Açıklama alanını okuduktan sonra Tarımsal Destek Ödemeleri Kapsamında Gelir Vergisi Kesintisi İade Talep Dilekçe başvurunuzun tamamlanması ve “Açıklamaları okudum, kabul ediyorum.” beyanını kabul ettiğinizi belirtmek için numaralı kutucuğun ekran görüntüsündeki gibi işaretli olması gerekmektedir.

Kaydet butonuna tıklandıktan sonra açılan Onay Mesajı ekranında Hayır butonuna tıklamanız durumunda uygulamada Onay adımına geri dönersiniz.

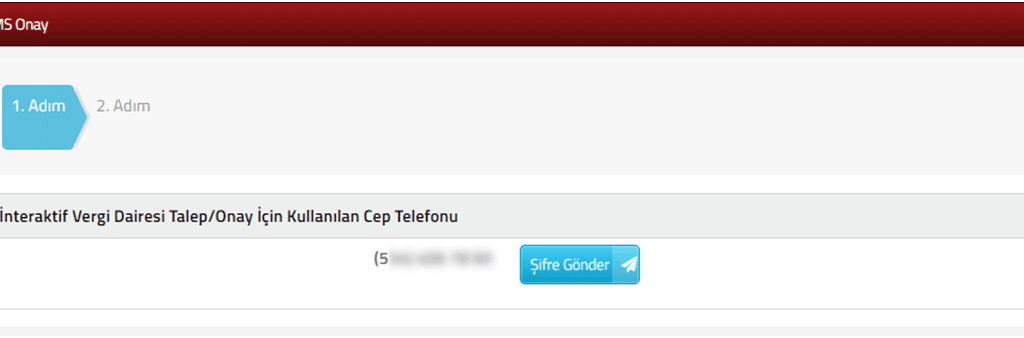

Evet butona tıklandıktan sonra ise; SMS Onay ekranında Özet adımında görüntülenen telefon numarasına

Şifre Gönder butonuna basarak onay mesajı göndermeniz gerekmektedir.

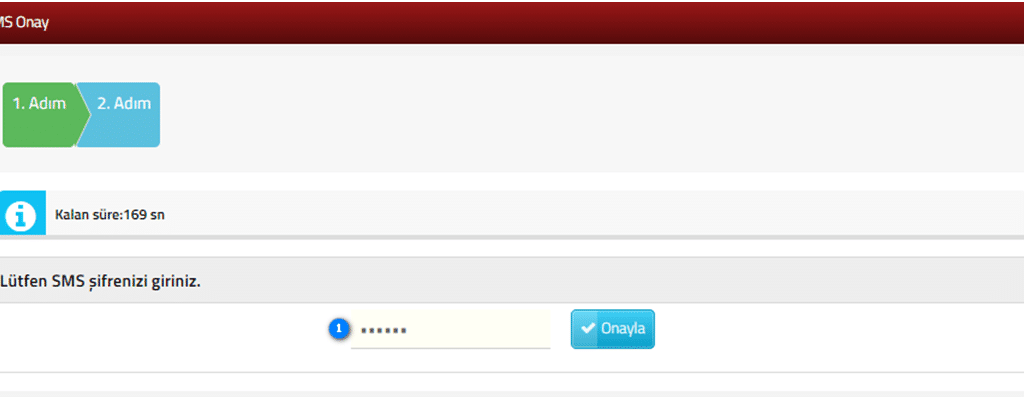

Telefonunuza gelen onay mesajında bulunan 6 haneli şifreyi 1 numaralı alana girmelisiniz. Şifreyi girdikten sonra işlemi tamamlamak için Onayla butonuna tıklamalısınız.

Onayla butonu tıklandıktan sonra -eğer dava bilgisi girmişseniz- aşağıdaki ekran görüntüsünde bulunan bilgilendirme mesajını görüntüleyeceksiniz. Başvuru aşamasını tamamlamak için mesajı okuduktan sonra Tamam butonuna tıklamalısınız.

DİLEKÇENİN İLETİLECEĞİ VERGİ DAİRESİ

Dilekçe sistem tarafından iadeye yetkili vergi dairesine yönlendirilecektir.

DİLEKÇE GÖRÜNTÜLEME İŞLEMLERİ

Dilekçelerime Git butona tıkladıktan sonra aşağıdaki Dilekçelerim ekranını görüntüleyebilirsiniz.

Dilekçelerim ekranına ana menüden İşlem Durumlarım ve Sonuçları > Dilekçelerim adımından da erişebilirsiniz.

Başvuru işleminiz tamamlandıktan sonra, başvuru dilekçenizi görüntülemek için 1 Görüntüle butonuna basarak başvuru dilekçenizi PDF formatında görüntüleyebilirsiniz.

TARIMSAL DESTEK ÖDEMELERİ KAPSAMINDA GELİR VERGİSİ KESİNTİSİ İADETALEP DİLEKÇESİ

Çiftçi Vergi İadesi Dilekçe Örneği

Tarımsal Destek ödemeleri kapsamında çiftçi vergi iadesi dilekçe örneği başvuru kılavuzu yayınlandı.

Çiftçilerimiz aşağıda yer alan dilekçe örneği ile vergi dairelerine başvuru yaparak iade alabilirler. EK-1 Çiftçi vergi iadesi dilekçe örneği şöyledir:

Ek 1- İade Talebi Dilekçesi Örneği (DİLEKÇE KODU:287)

…. VERGİ DAİRESİ MÜDÜRLÜĞÜNE

İlgili yıllar itibarıyla almış olduğum tarımsal destek ödemeleri üzerinden yapılan gelir vergisi kesintilerinin, 7338 sayılı Kanunla Gelir Vergisi Kanununa eklenen geçici 92 nci madde uyarınca iadesini talep ediyorum. Mezkûr Kanun maddesi uyarınca iadesi yapılacak gelir vergisi kesintilerine ilişkin olarak dava açmayacağımı, kanun yollarına başvurmayacağımı ve açmış olduğum tüm davalardan vazgeçtiğimi bildirir, gereğinin yapılmasını arz ederim.

…/…/…

Adı-Soyadı

İmza

Gelir Vergisi Kesintisi Yapılan Kişiye İlişkin Bilgiler T.C. Kimlik No Adı ve Soyadı Tel Adresi İadenin Yatırılacağı Banka Hesap Bilgileri Hesap Sahibinin Adı Soyadı Banka Adı Şehir ve Şube Bilgileri IBAN No Maddeden Yararlanmak İçin Vazgeçilen Dava/Davalara İlişkin Bilgiler Davanın Açıldığı (Davalı) İdare Yıl/Ay Tutarı Yargı Mercii Davanın Esas Numarası

Eklenecek Belgeler:

- İade talebinin vekil tarafından yapılması halinde vekâletname örneği 2- İlgili mahkemeden alınacak feragate ilişkin belgeler.

- Madde kapsamında bağlı vergi dairesi statüsündeki malmüdürlüklerine de başvuruda bulunulabilecektir.

- Düzenleme kapsamında yapılacak iadeler, 1/1/2016 tarihi ve sonrasında kamu kurum ve kuruluşları tarafından yapılmış bulunan tarımsal destek ödemelerinden kesilen gelir vergisiyle sınırlı bulunmaktadır.

ÇİFTÇİ VERGİ İADESİ DİLEKÇE ÖRNEĞİNİ İNDİRMEK İÇİN TIKLAYIN!

Çiftçi Vergi İadesi Almanın Şartları Nelerdir?

Çiftçilerin bu haktan yararlanabilmesi için aranan şartlar aşağıdaki gibidir:

- Çiftçi Kayıt Sistemi’nde (ÇKS) kayıtlı olunmalı, Çiftçinin ÇKS belgesinin bulunması

- Çiftçiye bugüne kadar yapılan destekleme ödemelerinden %4 oranında vergi kesintisi yapılmış olması

- Çiftçi vergi iade dilekçesi ile Çiftçi, zamanaşımı süresi içinde yetkili vergi dairelerine başvurmalı.

- Başvuruda bulunulabilecek vergi dairesi mükellef tarafından serbestçe belirlenebilir.

- Ayrıca mükellefler dilekçelerini elden veya posta yoluyla ilgili vergi dairesine sunabilecekleri gibi İnteraktif Vergi Dairesi (ivd.gib.gov.tr) üzerinden elektronik ortamda da verebilir.

- Dava açmama, açılmış davalardan vazgeçme şartı aranıyor.

Vazgeçilen davalarla ilgili daha önce verilmiş ve kanun yolu tüketilmemiş kararlar uyarınca, taraflara tebliğ edilip edilmediğine bakılmaksızın işlem yapılmayacak, idarece de açılmış davalar sürdürülmeyecek.

Faiz, yargılama giderleri ve vekalet ücretine hükmedilmeyecek, hükmedilmişse ödenmeyecek. - Hakkında kesinleşmiş yargı kararı bulunanların iade talepleriyle ilgili olarak bu hüküm uygulanmayacak.

Vergi iadesi almak isteyen çiftçilerimiz:

- Dilekçeyi bilgisayarlarına indirerek “çiftçinin adı soyadı” yazılı bölüme ÇKS kaydı olan çiftçinin adı ve soyadını yazarak çıktı almaları,

- Dilekçeyi imzalayarak Vergi Dairelerinde bulunan “Evrak Kayıt” bölümüne teslim etmeleri gerekmektedir.

- Dilekçeye, iadenin yapılabileceği banka hesap numarasının da eklenmesi şart. Bir defaya mahsus olarak iade edilecek bu çalışmada, başvurular başlamıştır.

Çiftçi Vergi İadesi Hesaplama

Çiftçilerimizden yapılan vergi kesintileri %4 oranındadır. Bu kapsamda 100 TL destekleme ödemesi yapılan bir çiftçimizden 4 TL kesinti yapılmıştır. Mazot, gübre, buzağı, koyun ve benzeri tarımsal desteklemeler için bu başvuru yapılabilmektedir.

- 100 TL destekleme ödemesi alan çiftçilerimiz 4 TL vergi iadesi

- 1.000 TL destekleme alan çiftçilerimiz 40 TL vergi iadesi

- 10.000 TL destekleme ödenen çiftçilerimiz 400 TL iade alacaklardır.

Çiftçilerimizin aldığı destekleme ödemesine göre geri iadeler yapılmaktadır.

Bu da çiftçi başına ortalama 2 bin 500 lira ek gelir demek. Desteklerden kesilen vergilerin çiftçiye iade süreci ise başladı.

İade talep dilekçesinde yer alan bilgiler ile YBS üzerinden temin edilen bilgilerin uyumlu olması durumunda başvuru sahiplerinden başka bilgi veya belge istenilmeyecek ve mükelleflerin iade talepleri yerine getirilecektir.

316 Sayılı Gelir Vergisi Genel Tebliği yayınlandı. Kamu Kurum ve Kuruluşları Tarafından Yapılan Tarımsal Destek Ödemeleri Üzerinden Kesilen Gelir Vergisinin İadesi hakkında kanun kapsamında 7338 sayılı Kanunun 11 inci maddesi ile 193 sayılı Kanuna eklenen 92. geçici madde gereğince çiftçilere vergi iadesi yapılacak.

Çiftçi vergi iade düzenlemesi şöyledir:

Geçici maddenin yürürlüğe girdiği tarihten önce kamu kurum ve kuruluşları tarafından yapılan tarımsal destek ödemeleri üzerinden tevkif edilerek tahsil edilen gelir vergisi, çiftçilerin düzeltme zamanaşımı süresi içerisinde tarha yetkili vergi dairelerine başvurmaları ve dava açmamaları, açılmış davalardan vazgeçmeleri şartıyla, 213 sayılı Vergi Usul Kanununun düzeltmeye ilişkin hükümleri uyarınca, tahsil tarihinden itibaren aynı Kanunun 112 nci maddesinin (4) numaralı fıkrası hükmüne göre hesaplanacak faizi ile birlikte red ve iade edilir. KAYNAK: Resmi Gazete

Bu madde hükümlerinden yararlanmak üzere vazgeçilen davalarla ilgili olarak daha önce verilmiş ve kanun yolu tüketilmemiş kararlar uyarınca, taraflara tebliğ edilip edilmediğine bakılmaksızın işlem yapılmaz, idarece de açılmış davalar sürdürülmez, faiz, yargılama giderleri ve vekâlet ücretine hükmedilmez, hükmedilmişse ödenmez. Hakkında kesinleşmiş yargı kararı bulunanların iade talepleriyle ilgili olarak bu madde hükmü uygulanmaz.

İadeye ilişkin bilgilerin YBS ekranından tespit edilememesi veya bilgilerde uyumsuzluk bulunması halinde;

- Kesinti yapılıp yapılmadığı araştırılacak ve kesinti yapıldığı halde ilgili vergi dairesine beyan edilmediğinin tespit edilmesi durumunda destek ödemesinde bulunan kamu kurum ve kuruluşları tarafından, destek ödemesinin yapıldığı dönem, ödemenin gayrisafi tutarı ve yapılan tevkifata ilişkin bilgileri ihtiva eden ilgili muhtasar beyanname için düzeltme beyannamesi verilmesini müteakip iade işlemleri gerçekleştirilecektir.

- 193 sayılı Kanunun 100 üncü maddesi kapsamında tarımsal destek ödemeleri üzerinden yapılan vergi kesintilerinin muhtasar beyanname ile beyan edilmemesi durumunda ise kesintiyi yapan kamu kurum ve kuruluşlarının destek ödemesinin yapıldığı dönem, ödemenin gayrisafi tutarı ve yapılan tevkifata ilişkin bilgileri ilgili vergi dairesine göndermelerini müteakip iade işlemleri gerçekleştirilebilecektir.

- Kamu kurum ve kuruluşları; iade işleminin yapılabilmesi için başvuru sahipleri, vekilleri veya ilgili vergi dairesince istenilen bilgi ve belgeleri ivedi bir şekilde temin ve ibraz etmekle yükümlüdürler.

- Madde hükmünden yararlanılabilmesi için birinci fıkra kapsamındaki ödemeler üzerinden kesilen vergilerin ödenmiş olması şartı aranmaz.213 sayılı Kanunda düzenlenen düzeltme zamanaşımı süresi dolduktan sonra yapılan başvurular üzerine red ve iade yapılması söz konusu değildir.

- 1/1/2016 tarihinden önceki dönemler zamanaşımına uğradığından, bu dönemlere ilişkin yapılan başvurulara istinaden red ve iade işlemleri yapılmayacaktır.

- Düzeltme talepleri üzerine red ve iade işlemlerinin yapılabilmesi için bu iade işlemlerine ilişkin dava açılmaması şarttır. Vergi dairesince iade işlemi yapıldıktan sonra her ne sebeple olursa olsun bu iade işleminden dolayı dava açılması halinde, yapılmış olan iade haksız iade kapsamında değerlendirilecek ve iade edilen tutarlar ceza ve faiz uygulanmak suretiyle geri alınacaktır.

- 21/07/1953 tarihli ve 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 23 üncü maddesi ile 31/5/2006 tarihli ve 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun 88 inci maddesi hükümleri dikkate alınarak mükelleflerin iade işlemleri gerçekleştirilecektir.

Dava aşamasında bulunan iade talepleri

- 213 sayılı Kanunda düzenlenen düzeltme zamanaşımı süresi içerisinde düzeltme başvurusunda bulunmuş ve düzeltme talebi kabul edilmediği için dava açmış olan mükelleflerin, mahkemelerde ihtilafı devam eden (henüz kesinleşmeyen) davalarından feragat etmeleri ve buna ilişkin ilgili mahkemeden feragat ettiklerini gösterir şerhli dilekçe örneklerini veya bu belge temin edilemediği takdirde mahkemenin feragat nedeniyle davanın reddine dair vereceği karar örneklerini mükelleflerin başvuruda bulunacakları vergi dairelerine ibraz etmeleri kaydıyla gerekli red ve iade işlemleri yapılacaktır.

- Bu madde hükümlerinden yararlanmak üzere vazgeçilen davalarla ilgili olarak idare veya davacı lehine ya da aleyhine yargılama giderleri ve vekalet ücretine hükmedilmeyecektir.

- 213 sayılı Kanunda düzenlenen düzeltme zamanaşımı süresi dolduktan sonra yapılmış olan düzeltme başvurularının reddi üzerine dava açmış ve mahkemelerde ihtilafı devam eden mükelleflere, davalarından feragat edip etmediklerine bakılmaksızın red ve iade yapılması mümkün olmayıp, mahkemelerce verilen kararlara göre işlem tesis edilecektir.

- Hakkında kesinleşmiş yargı kararı bulunan iade talepleriyle ilgili olarak kesinleşen yargı kararına göre işlem tesis edilmesi gerekmekte olup, verilen kararlar aleyhine olan mükelleflerin yeniden düzeltme başvurusunda bulunmak suretiyle madde ile getirilen düzenlemeden faydalanması mümkün değildir.

İade kapsamındaki ödemeler

- Düzenleme kapsamında yapılacak iadeler, 1/1/2016 tarihi ve sonrasında kamu kurum ve kuruluşları tarafından yapılmış bulunan tarımsal destek ödemelerinden kesilen gelir vergisiyle sınırlı bulunmaktadır.

- 1/1/2016 tarihinden önce kamu kurum ve kuruluşları tarafından yapılmış bulunan tarımsal destek ödemeleri üzerinden tevkif suretiyle ödenmiş bulunan gelir vergileri yönünden geçici madde hükmünden faydalanılması mümkün değildir.

8 Yıl Vadeli 2 yıl Geri Ödemesiz Tarım ve Hayvancılık Kredileri hakkında bilgi alabilirsiniz.