Devlet Destekli Arıcılık Projeleri ve Hibe Desteği (150 Kovan)

İçeriğimizde Tarım ve Orman Bakanlığı tarafından yayınlanan arıcılık yatırımcı rehberi üzerinden kar maliyet hesaplaması yaparak yatırımcılar örnek hesaplamalar yaptık ve kurumların güncel destekleri tüm merak edilenleri detaylandırdık.

Arıcılık işinden para kazanmak isteyenler ve bu sektöre yatırım yapmayı düşünenler, arıcılık ne kadar kazandırır, arıcılık kredisi veren devlet kurumları nelerdir ve destekleri nelerdir, hangi kurumlar arıcılık hibesi verir hepsini sizler için detaylandırdık.

Yeni başlayanlar için sıfırdan arıcılık nasıl yapılır isimli yazımızı inceleyin!

Devlet Destekli Arıcılık Projelerine Hibe Desteği Veriyor

Tarım ve Orman Bakanlığı arıcılık projelerine hibe desteği sağlayacak. Geçen yıl 150 arı ile arıcılık yatırımı yapmayı düşünen arıcılara yönelik olarak Tarım ve Orman Bakanlığı tarafından arıcılık ve arı ürünleri üretimi yatırım proje fizibilite raporu ve Yatırımcı Rehberi yayımlandı.

Arıcılık Projelerine %50 Hibe Desteği Verilecek

Tarım ve Orman Bakanlığı tarafından 5 Aralık 2020 tarihinde yayınlanan Resmi Gazete’de Arıcılık projelerine %50, kaz ve hindi yetiştiriciliği projelerine %75, ipekböcekçiliği projelerine %100 hibe desteği verilmesine ilişkin 2020/36 sayılı tebliğ yayınlandı.

İlgili Tebliğ kapsamında Tarım ve Orman Bakanlığınca belirlenecek illerde, başvuru tarihi itibariyle en az 3 yıldır AKS’ye kayıtlı olan Arıcılar Birliği veya Bal Üreticileri Birliği’ne üye olan üreticiler 50 ve üzeri arı kovanına sahip ve arı ürünleri üretecek olanlar desteklenmeye hak kazanır.

Bu tebliğe göre; Arı sütü, polen, propolis gibi arı ürünleri üretmek isteyen, 50 kovan ve üzeri arıya sahip, en az 3 yıldır Arı Kayıt Sisteminde kayıtlı, Arı Yetiştiricileri veya Bal Üreticileri Birliği üyesi üreticiler başvurabilir. destek için.

Devlet Destekli Arıcılık Projeleri ve Hibe Başvuruları

Arı ürünleri üretiminde kullanılmak üzere; Makine, alet, ekipman ve gezici arıcı kulübesine %50 oranında hibe desteği verilecektir.

Arıcılık hibesi başvuruları: Tarım ve Orman Bakanlığı İl/İlçe Müdürlükleri aracılığıyla yapılacak olup, yatırım kriterleri ve teknik detaylar Bakanlığın internet sitesinde yayınlanacak uygulama kılavuzunda ayrıca belirtilecektir.

Bakanlık ayrıca arıcılığın yoğun olduğu 34 ilde arıcılık malzeme ve ekipman desteği sağladıklarını belirterek, kırsal kalkınma programları kapsamında arıcılık faaliyetlerine de yüzde 50 hibe desteği sağladıklarını bildirdi.

Arıcılığın tüm dünyada olduğu gibi Türkiye’de de ilgi duyulan bir tarım alanı olduğunu ifade eden Bakanlık, Türkiye’nin 8 milyon arı kovanına sahip olduğunu ve dünyada ikinci sırada yer aldığını bildirdi. Üreticileri desteklediklerini kaydeden bakanlık, kovan başına 30 lira, ana arı başına 100 lira ödediklerini söyledi.

Arıcılık Desteklemeleri (TL/Baş) Arılı Kovan 30 (TL/Baş) Ana Arı 100 (TL/Baş) Damızlık Ana Arı 100 (TL/Baş)

Arıcılık, ipekböcekçiliği, kaz ve hindi yetiştiriciliği yatırımlarına ilişkin teknik kriterler Bakanlıkça belirlenecek ve uygulama kılavuzu ile yayımlanacak.

Devlet destekli % 70 hibeli arıcılık kredisi 7 yıl vadeli olarak veriliyor.

Ancak daha önce yayınlanan arıcılıkta 150 arı kovanı yatırım rehberi yayınlandı. Tüm detayları aşağıdaki yatırım rehberinde bulabilirsiniz.

150 Arılı Kovanlık Arıcılık Yatırımı Rehberi Yayınlandı

150 arı ile arıcılık yatırımı yapmayı düşünen arıcılara yönelik olarak Tarım ve Orman Bakanlığı tarafından arıcılık ve arı ürünleri üretimi yatırım proje fizibilite raporu ve Yatırımcı Rehberi yayımlandı.

Birinci tip ve 2. tip arıcılık yatırım projelerin yatırım maliyeti ve kar kazanç tablosu tüm merak edilenler içeriğimizde bulabilirsiniz. Yine 500 adet kapasiteli kaz kümesi yatırımcı rehberini de inceleyerek yatırım öncesi tüm merak ettiklerinizi öğrenebilirsiniz.

Bu rehber sayesinde arıcılığın ne kadar kazandırdığını hesaplayabilirsiniz. Arıcılık projelerine hibe desteği hakkında bilgi ve arıcılık projesinin fizibilite raporu yayınlandı.

ARICILIK VE ARI ÜRÜNLERİ ÜRETİMİ YATIRIM PROJESİ

1. Tip Arıcılık Yatırımı Projesi

Arı kovanlarının yerleştirileceği yerin (arazi, tarla, mera, çiftlik) seçimi Arıcılık yatırımlarının karlı olabilmesi için dikkat edilmesi gereken noktalardan bazıları;

- Arıcılık konusunda deneyim sahibi olmak (arıları iyi bir şekilde sevk ve idare edebilmek her ne kadar eğitim alınsa da uygulama aşamasında birçok zorluklarla karşılaşılmaktadır),

- Bölge arısından oluşan bir arılık oluşturmak,

- Flora akışını takip ederek yılda en az 2 kez kendi bölgesi içerisinde yer değiştirmek (göçer arıcılık),

- Bölge arısından üretilen ana arı kullanmak eğer üretebiliyorsa kendi ana arı ihtiyacını işletmede üretebilmek,

- Hastalık ve zararlılarla zamanında ve uygun şekilde mücadele etmek işletmenin karlılığını sağlayacaktır.

- Tip-1 projesinde arıcıların şartlarında sıradan bir işletme örneği verilecek ve karlılık oranı ortaya konulmaya çalışılacaktır.

Projenin mali analizi ve fizibilitesi

Arıcılık toprağa bağlı kalmadan yapılabilen ve aynı yıl %100 kar elde edilebilen en önemli tarım iş kollarından biridir. İşletme 150 kovandan kurulacak olup, ilk yıl kuruluş faaliyetleri yüksek olacağından karlılık oranı düşük olacaktır.

Ancak ikinci yıl kuruluşta herhangi bir maliyet olmayacağı için işletmedeki sabit giderler ve gelirler sonucunda brüt gelir elde edilecektir. Normal şartlarda arı kovanlarından bir üretici arı ürünlerinden sadece bal ve bir miktar polen, ihtiyaç kadar propolis elde ederek geçimini sağlamaya çalıştığı için projedeki yatırımcı profili de böyle bir üretici modeli olacaktır. İşletmede işçi çalıştırılmayacak ve aile şirketi olarak işletilecektir.

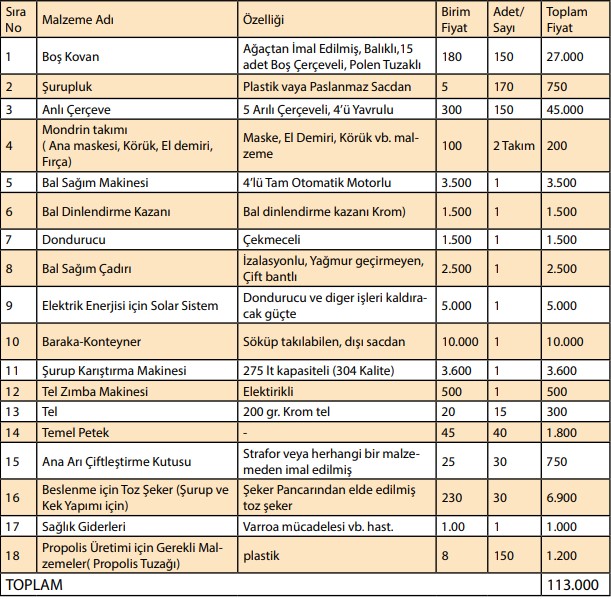

Projenin İlk Yatırım Giderleri

İşletmenin kuruluş aşamasında göçebe arıcılık yapacağı için boş arı kovanları ve arı kafesleri ve barakalar en yaygın olanlarıdır. İlkbaharda arıcılık sezonunun başlangıcında koloniler temin edilecek ve o yılın ana arıları da dahil olmak üzere bölgenin arılarından bir arı kovanı oluşturulacak.

- Boş Kovan Ağaçtan İmal Edilmiş, Balıklı,15 adet Boş Çerçeveli, Polen Tuzaklı 180 150 ADET 27.000 TL.

- Şurupluk Plastik vaya Paslanmaz Sacdan 5 170 ADET 750 TL.

- Anlı Çerçeve 5 Arılı Çerçeveli, 4’ü Yavrulu 300 150 ADET 45.000 TL.

- Mondrin takımı ( Ana maskesi, Körük, El demiri, Fırça) Maske, El Demiri, Körük vb. malzeme 100 2 Takım 200 TL.

- Bal Sağım Makinesi 4’lü Tam Otomatik Motorlu 3.500 1 ADET 3.500 TL.

- Bal Dinlendirme Kazanı Bal dinlendirme kazanı Krom) 1.500 1 ADET 1.500 TL.

- Dondurucu Çekmeceli 1.500 1 ADET 1.500 TL.

- Bal Sağım Çadırı İzalasyonlu, Yağmur geçirmeyen, Çift bantlı 2.500 1 ADET 2.500 TL.

- Elektrik Enerjisi için Solar Sistem Dondurucu ve diger işleri kaldıracak güçte 5.000 1 ADET 5.000 TL.

- Baraka-Konteyner Söküp takılabilen, dışı sacdan 10.000 1 ADET 10.000 TL.

- Şurup Karıştırma Makinesi 275 lt. kapasiteli (304 Kalite) 3.600 1 ADET 3.600 TL.

- Tel Zımba Makinesi Elektrikli 500 1 ADET 500 TL.

- Tel 200 gr. Krom tel 20 15 ADET 300 TL.

- Temel Petek -45 40 ADET 1.800 TL.

- Ana Arı Çiftleştirme Kutusu Strafor veya herhangi bir malzemeden imal edilmiş 25 30 ADET 750 TL.

- Beslenme için Toz Şeker (Şurup ve Kek Yapımı için) Şeker Pancarından elde edilmiş toz şeker 230 30 ADET 6.900 TL.

- Sağlık Giderleri Varroa mücadelesi vb. hast. 1.00 1 ADET 1.000 TL.

Propolis Üretimi için Gerekli Malzemeler ( Propolis Tuzağı) plastik 8 150 ADET 1.200 TL. - TOPLAM: 113.000 TL

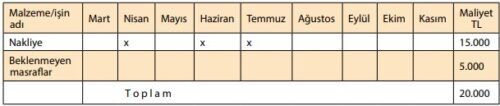

Sabit Giderler

İlk yıl bakım besleme kuruluş masraflarına eklendiği için sabit giderlerden çıkarılmıştır

İşletmenin sabit giderleri;

- Nakliye giderleri 15.000 TL.

- Bakım besleme giderleri 8.000 TL.

- Temel petek, tel makara, çerçeve, boş kovan, ambalaj malzemeleri vb. 5.000 TL.

- Öngörülemeyen masraflar 5.000 TL.

- TOPLAM: 33.000 TL.

Yıllara İşletme Sabit Giderleri

Yıllar İşletmenin sabit giderleri;

1. yıl Nakliye, bakım besleme, malzeme, öngörülemeyen masraflar 33.000 TL. 2. yıl Nakliye, bakım besleme, malzeme, öngörülemeyen masraflar 33.300 TL. 3. yıl Nakliye, bakım besleme, malzeme, öngörülemeyen masraflar 36.630 TL. 4. yıl Nakliye, bakım besleme, malzeme, öngörülemeyen masraflar 43.290 TL.

Her yıl %10 masraflarda artış oranı hesap edilerek yazılmıştır.

Proje Gelirleri

| Ürün Adı | Birim Kovan başına kg | Üretime dahil edilen kovan sayısı | Toplam miktar kg/gr | Toptan satış fiyatı TL | Elde edilen gelir |

| Bal | 25kg | 150 | 3.750 kg | 20 | 75.000 TL. |

| Polen | 1kg | 150 | 150 kg | 80 | 12.000 TL. |

| Propolis | 100gr | 150 | 15 kg | 60 | 900 TL. |

| Oğul kovan artışı %20 | 30 adet | 300 | 9.000 TL. | ||

| T O P L A M | 96.900 TL. |

Projenin Net Nakit Akışı

Her yıl koloni artışı % 20 olarak alınmış olup, kıştan bahara çıkıştaki koloni kayıpları %10 olarak rakamlara yansıtılmıştır.

Tablo; Yıllar ve net nakit akışı tablosu;

Yıllar Sabit Giderler İşletme Gelirleri TL Bürüt kar TL 1 33.000 96.900 63.900 2 33.300 106.590 73.290 3 36.630 125.970 89.340 4 43.290 138.567 95.277 TOPLAM 146.220 468.027 321.807

Projenin Fayda Maliyet Masraf Analizi

Projelerin değerlendirilmesinde kullanılan yöntemlerden biri de fayda-maliyet oranı yöntemi olup, analizin özü proje süresince sağlanacak toplam fayda ile yapılan harcamaların karşılaştırılmasıdır. Bu çerçevede, belli bir iskonto oranı ile projenin ekonomik ömrü içerisinde yapılacak tüm harcamaların bugünkü değeri ile elde edilecek toplam gelirlerin toplamı hesaplanır.

Faydaların maliyetlere bölünmesi ile elde edilen fayda/maliyet oranına göre değerlendirme yapılır. Hesaplanan oranın bire eşit olması fayda ve maliyetlerin tamamının karşılandığını, oranın yapılan maliyetlerden büyük olması ise fayda sağlandığını gösterir.

Proje gider ve gelirlerinin bugünkü değerlere indirgenmesinde %2 faiz oranı kullanılarak fayda/maliyet analizi yapılmıştır. Fayda/maliyet oranının 1’den büyük olması yapılan harcamalardan daha fazla gelir elde edildiği, 1’den küçük olması ise elde edilen gelirin yapılan harcamaları karşılamadığı şeklinde yorumlanır. Fayda/maliyet oranının 1’e eşit olması, sadece yatırılan sermayenin maliyetinin karşılandığı şeklinde yorumlanır.

Yapılan hesaplamalarda projenin fayda/maliyet oranı 3,21>1 bulunmuş, faydanın yapılan maliyetlerin 5 katından fazla olduğu ve projenin karlı olduğu değerlendirilmiştir.

Projenin Fayda/Maliyet Analizi Verileri aşağıdaki Tabloda yer almaktadır.

Yıl Giderler Gelirler İndirgeme

Oranıİndirgenmiş

Giderİndirgenmiş Gelir 1 33.000 96.900 2,9 95.700 281.010 2 33.300 106.590 3,2 106.560 341.088 3 36.630 125.970 3,4 124.542 428.298 4 43.290 138.567 3,2 138.528 443.414 TOPLAM 146.220 468.027 465.330 1.493.810

Projenin Net Değeri

Yıllar Net Nakit Akışlar

(Bürüt Kar)İndirgeme Oranı İndirgenmiş Değer 1 63.900 2,9 185.310 2 73.290 3,2 234.528 3 89.340 3,4 303.756 4 95.277 3,2 304.886 TOPLAM 321.807 1.028.480

Projenin net bugünkü değeri; Projenin karlılığını ortaya koyabilmek için projenin gelir ve giderlerini bugünkü değerlere indirecek %2 faiz oranı belirlenmiş ve bu çerçevede hesaplamalar yapılmıştır. Proje aynı yıl içerisinde sabit giderleri çıkarıldığında kar edecek duruma gelmekte ve 4. yılın sonunda işletme yatırım maliyetini sıfırlamaktadır. Yatırım yapmadan önce arıcılık sektörü hakkında fikir sahibi olmak, sektörü ve pazarı bilmek, yatırımın başarısına ve sürdürülebilirliğine önemli katkı sağlayacaktır.

Şimdi de Yatırım rehberinde yer alan 2. TİP Arıcılık Yatırım Projesinin yatırım gider gelir analizi ve proje değerini inceleyelim.

II. Tip Arıcılık Yatırım Projesi

Bu tip projelerde kurulacak tesis ve ihtiyaçlar dikkate alındığında, yatırım sahibi ve tesis ile ilgili şartlar doğrultusunda karlılık çok daha yüksek olacaktır.

- Yatırımcının bal arılarının koloni sevk ve idaresi konusunda oldukça deneyimli olması Sabit arı çiftliği için 5-10 dekar alana sahip olması,

- Bölge arılarından temin ettiği 150 adet arılı kovanlardan Bal dışında katma değeri yüksek ürünlerin üretilmesi,

- Üretilen ürünlerin hijyenik şartlarda üretimi ve değişik formlarda hazırlanarak etiket, paketleme ve ambalaj yapılması,

- Ürünlerin özellikle dijital platformlarda perakende fiyatlarla piyasaya sunulması,

- Profesyonel anlamda bir arı çiftliğinin yatırımı ve sürdürülebilirliği için önemlidir.

Projenin Mali Analizi Ve Fizibilitesi

Entegre bir arıcılık tesisinin ilk kuruluş aşamasında araç-teçhizat giderleri bir defaya mahsus yapılsa da aynı yıl içinde sezonun uygun şartlarda geçmesi halinde zararsız kar elde edilebilmektedir. Diğer yıllarda sabit giderler olan temel petek, tel, çerçeve, boş kovan, nakliye, işçilik gibi giderler dışında başka bir gider olmayacağından işletmede 2. yıldaki kar marjı önceki yıla göre daha yüksek olacaktır. ilk yıl.

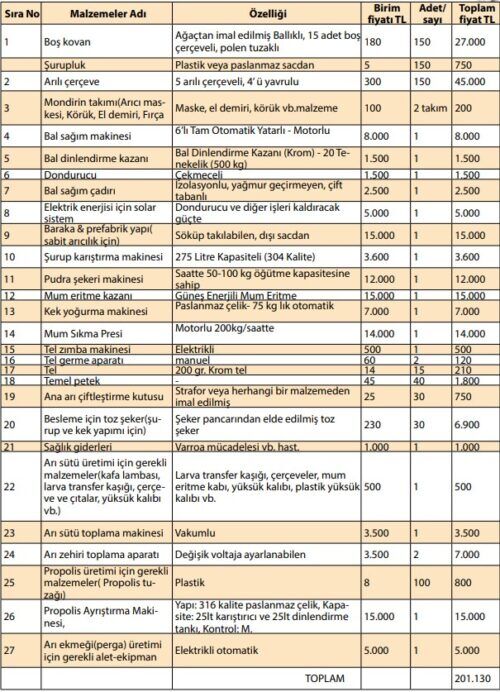

Projenin ilk yatırım giderleri

Arıcılık her ne kadar toprağa bağlı kalmaksızın yapılabilecek bir tarımsal iş kolu olsa da entegre bir arıcılık ve arı ürünleri üretimi için zirai mücadeleden uzak, arazi içinde arıların yaşamsal faaliyetlerini idame ettirebilecekleri çiçeklenme periyotları birbirini takip eden ballı ve polenli bitkilerin ekim-dikiminin yapılması sürdürülebilir bir işletme için çok önemlidir. Projede ilk yıl yatırım giderlerinin büyük bir kısmı alet ekipman ve ana materyal olan arılı kovanlar olacağından maliyet yüksek görünse de aynı yıl tüm masraflar kazançtan sağlanabilmekte ve net kara dahi geçilebilmektedir.

Nakliye ve diğer giderler (İlk Yıl için) tablodaki gibidir;

Projede Çalışacak İşçi Giderleri

İşletme entegre bir sistem üzerine kurulacağı ve üretimde ürün çeşitliliği kullanılacağı için iş hacmi büyüyeceği ve daha fazla işgücü gerektireceği için aile işgücünün de katkısıyla 2 işçi yeterli olacaktır.

Çalıştırılacak İşçi sayısı Bir işçi maaşı (2825) Aylık -brüt maaş Çalışacağı süre Toplam gider 2 5.500 TL 12 ay 70.000 TL.

İşletim giderleri; İşletmenin kurulduğu ilk yılda bakım ve besleme giderleri kuruluş giderlerine eklendiğinden, 2. ve diğer yıllarda sabit gider olarak gösterilir. Arıcılık, arıcılığın yapıldığı bölge ve iklime göre değişmekle birlikte genellikle 8 aylık aktif bir mevsim vardır. 4 aylık tatil döneminde işten çıkarılan işçinin bir sonraki sezon kalifiye eleman bulma konusunda zorluk yaratacağından, işletmeyi 12 ay faal tutmak işletmeyi başarılı kılacaktır.

İş kapasitesi her geçen gün büyüyeceğinden, çalışan sayısı da ilerleyen yıllarda artacaktır. Önemli ölçüde katkılar koruyacaklardır.

Yatırım yapılan işletmenin ilk yıldan sonraki sabit giderleri:

İşletme sabit giderleri

Sıra No İşletmenin sabit giderleri TUTAR 1. İşçilik Giderleri 70.000 2 Nakliye giderleri 20.000 3 Bakım besleme giderleri 8.000 4 Temel petek, tel makara, çerçeve, boş kovan, ambalaj malzemeleri vb. 15.000 5 Öngörülemeyen masraflar 20.000 TOPLAM 133.000

Tabloda Yıllar- İşletme Sabit giderleri belirtilmiştir.

Yıllar İşletmenin sabit giderleri TUTAR TL 1 Nakliye, diğer masraflar 100.000 2 İşletme sabit giderleri(Bakım, besleme, Nakliye, işçilik,

malzeme, öngörülemeyen masraflar)133.000 3 İşletme sabit giderleri(Bakım, besleme, Nakliye, işçilik,

malzeme, öngörülemeyen masraflar)146.300 4 İşletme sabit giderleri(Bakım, besleme, Nakliye, işçilik,

malzeme, öngörülemeyen masraflar)172.900

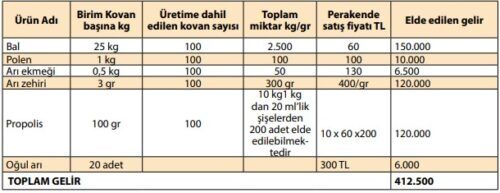

Proje Gelirleri

İlk Yıl İşletme Gelir Hesabı;

Tablo; 100 adedi ile yapılan üretimden elde edilen ürün çeşidi, miktarı ve kazanç

50 adedi ile yapılan üretimden elde edilen ürün çeşidi, miktarı ve kazanç

Propolisten elde edilen gelir; 1 kilo ham Propolisin Ektraksiyonu sonucunda fire oranı çıktıktan sonra 20 ml’lik şişelerden 200 adet propolis solüsyonu elde edilebilmektedir. İşletmenin ilk yılında 150 adet arılı kovanlardan elde edilen 15 kg ham Propolis ekstrakte edip etiketli olarak perakende satışa sunulduğunda 180.000 TL civarında gelir sağlanabilecektir. Aynı yıl yapay oğul metoduyla 30 adet koloni artışı sağlanacak olup, her birinin mali değeri alış fiyatından hesap edildiğinde 60 TL x 1 arılı çerçeve x 5 adet= 300 x 30 adet arılı kovan= 9.000 TL. gelir elde edilecektir. Ancak ertesi yıl bahara çıkamayan arı koloni yüzdesi %10 olarak değerlendirilecek olup 2. Yıl arılı kovan sayısı 162 adet olarak değerlendirilecektir.

Yıl İşletme gelir hesabı ve Projenin Fayda/Masraf Analiz Verileri

İlk yıl yapılan işletme kuruluş masrafı 2. yıl olmayacaktır. Sezon sonunda temin edilen arıcılık malzemeleri ve %10 artışla arılı kovan sayısı 180 adet olacaktır. Ertesi yıl işletmedeki arılarda %10 kış arı kayıpları dikkate alındığında 16 adet arılı kovan kaybı sonucu 162 adet arılı kovanla ikinci yılki arıcılık sezonuna açılış yapabilecektir. Bu artışlar işletmenin gelir kısmına %10 olarak gelir artışı içinde değerlendirilmiştir.

Projenin Fayda/Masraf Analiz Verileri

Projenin Fayda/Masraf Analiz Verileri;

Yıllar Sabit Giderler İşletme Gelirleri TL Bürüt kar TL 1 100.000 580.500 480.500 2 133.000 580.500 447.500 3 146.300 580.500 434.200 4 172.900 580.500 407.600 TOPLAM 52.200 2.322.000 1.769.800

Her yıl %10 sabit gider artışı ilave edilerek tahmini bürüt kar tespit edilmiştir. Ürün çeşitliliğinin üretiminde riskler olabileceğinden işletmenin gelirleri 4 yıl süresinde sabit alınmıştır.

Projenin net bugünkü değeri

Net bugünkü değer yönteminde, yatırımın her yıl sağlayacağı nakit girişleri, net nakit akışları, bileşik faiz formülü ve bugün sağlayacağı nakit girişlerinin belirli bir iskonto oranı üzerinden iskonto edilmesiyle toplanır. Yatırım için yapılacak harcamalar da belli bir iskonto oranı üzerinden bugünkü değere sahiptir.

Başka bir deyişle, gelecekteki net nakit akışları, bileşik faiz formülü kullanılarak bugünkü değerine indirgenir. Tüm projeler için elde edilen değerlerin karşılaştırılması yapılabilmektedir.

Yıllar Net Nakit Akışlar

(Brüt Kar)İndirgeme Oranı İndirgenmiş Değer 1 480.500 5,8 2.746.900 2 447.500 4,3 1.924.250 3 434.200 3,9 1.693.380 4 407.600 3,3 1.345.080 TOPLAM 1.769.800 7.709.610

Projenin karlılığını ortaya koymak üzere, projenin gelir ve giderlerinin bugünkü değerlere indirgenmesi için %2’ lik faiz oranı belirlenmiş ve bu çerçevede hesaplamalar yapılmıştır.

Bu çalışmada, 150 arılı kovanlık bir işletmenin aile işletmesi olarak yürütülmesiyle, entegre bir tesis döngüsü içerisinde yürütülmesinin karşılaştırılması yapılmıştır. Olası mevsim normallerindeki olumsuz değişiklikler sonucu nektar ve polen veriminde düşüşlerin görülmesi, kış kayıpları, hastalık ve zararlılarla mücadelede etkin olamama sonucu yaşanabilecek koloni kayıpları farazi olarak dikkate alınsa da her iki çalışma karlı görünmektedir. Ancak balın yanında polen, arı sütü, propolis, arı zehiri, arı ekmeği gibi ürünlerin üretimi, bu ürünlerin ilyofilize (arı sütü, apilarnil vb), vakumlama (polen, arı ekmeği) ekstraksiyon (propolis) gibi formlarda tüketiciye sunulması işletmeye artı bir katma değer kazandırdığı görülmektedir.

Arıcılık rehberini buradan inceleyebilirsiniz.

Arıcılık Ne Kadar Kazandırır?

Arı ürünleri üretimi çiftliği tesis etmek üzere yapılacak yatırımın ekonomik açıdan karlı olup olmadığını belirlemeye yönelik bir analiz yapılmıştır. Bu analizler neticesinde arı ürünleri üretimi çiftliği kurmak isteyen üreticiler için örnek bir çalışma ve proje uygulama süreçlerini ortaya koyarak yatırım hakkında öngörüler ortaya konmaya çalışılmıştır. Böylece üreticilerce yapılacak benzer bir yatırımda tesisin öz sermaye ihtiyacı, varsa kredi ihtiyacı finansman ihtiyacı, pazar olanakları, teknolojik ihtiyaçlar hakkında bilgi edinebilmelerine imkân sağlanacaktır.

Arıcılık Karlı mıdır?

Arıcılık karlı mı kazanç maliyet hesaplaması için tıklayınız.

Arıcılık Maliyet Hesaplaması Nasıl Yapılır?

Arıcılık nasıl yapılır Maliyet hesaplaması yaparak sizde kendiniz yatırım yapacağınız tutarı öğrenebilirsiniz.

Tarım ve Orman Bakanlığı tarafından tarım ve hayvancılığa yatırım yapmayı düşünen yatırımcılar için yatırım rehberleri yayınlandı.

- 7000 kapasiteli hindi kümesi projesi,

- 1000 dekarlık zeytin bahçesi tesisi projesi,

- Dut bahçesi yatırımcı rehberi

- Maviyemiş bahçe tesisi projesi

- Trüf mantarı bahçesi tesisi projesi tüm projeler incelemek için linkleri tıklamanız yeterli.

Ben 2017 yılında devletten elli kovan hibe almıştım genç çiftçiden hala devam ediyor faydalana biliyormuyum bu destekten